了解實質受益人(Beneficial Owner)的概念並進行有效辨識,對於現代企業而言是至關重要的事!因為在日常經營過程,不論是妥善揭露自家企業的實質受益人,或是清楚識別上下游合作廠商的實質受益人資訊,對於企業可以帶來以下好處:

從法律角度理解實質受益人定義

既然掌握實質受益人的資訊如此重要,根據台灣《金融機構防制洗錢辦法》第2條第8款,就有明確指出實質受益人的定義。實質受益人指的是:「指對客戶具最終所有權或控制權之自然人,或由他人代理交易之自然人本人,包括對法人或法律協議具最終有效控制權之自然人。」

簡單來說,實質受益人的定義特徵,就是在法人或團體中有獲利或行使控制權的人,即使他們沒有掛名股東或董事的名義,仍可以利用複雜的股權結構、代理安排或其他手段,實質上對公司的營運、資產或收益,擁有最終控制權來影響重大決策。

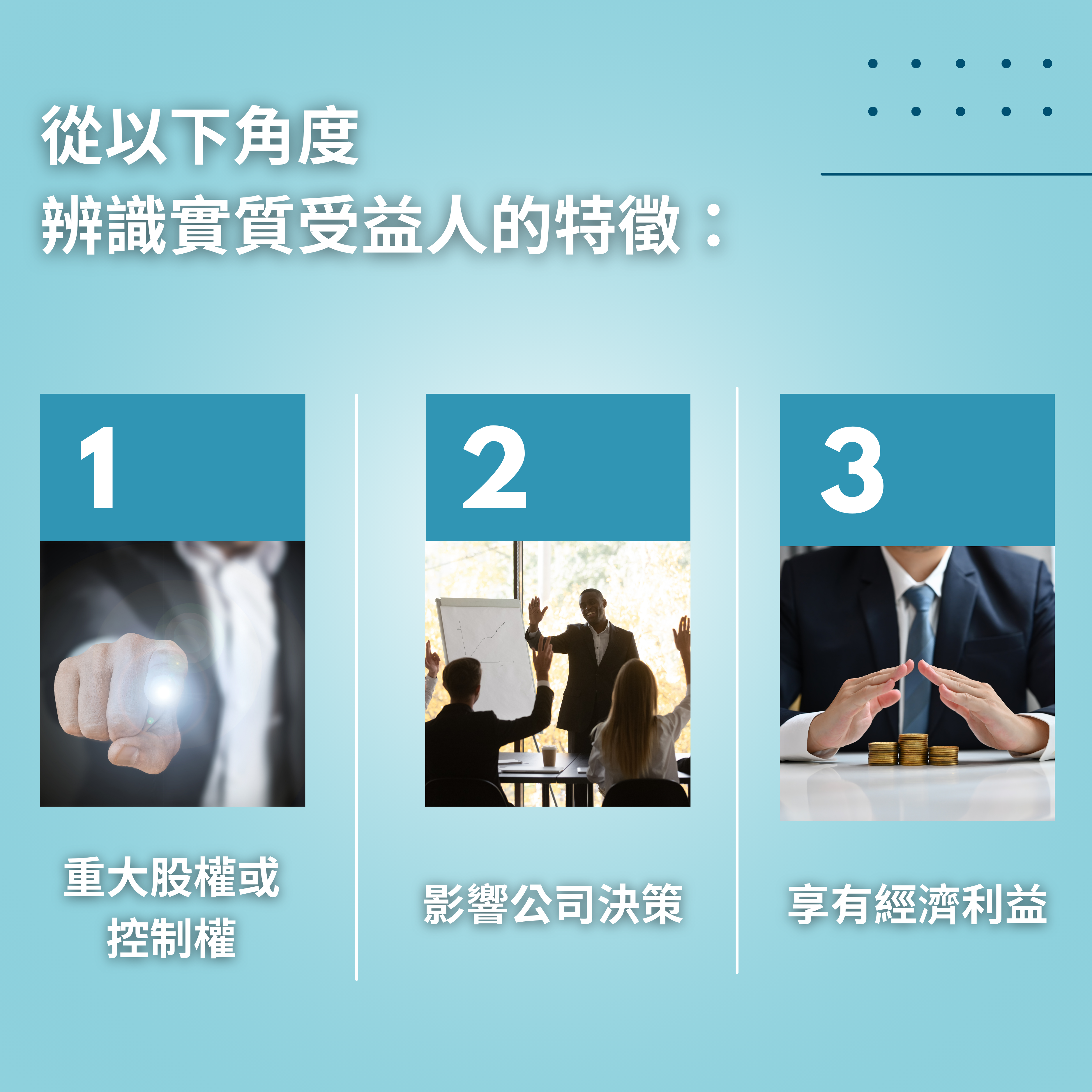

要辨識實質受益人的特徵,可以從這幾個角度著手:

實質受益人的概念起源及法律背景

實質受益人會在各國的法律「入法」,甚至台灣《金融機構防制洗錢辦法》第3條第7款明確提到,金融機構要辨識客戶之實質受益人,必須採取合理的措施驗證,顯見實質受益人的重要性。實質受益人的概念,在國際上是從什麼時候開始,被明確列入相關法規當中?

實質受益人概念的普及化,可視為法律和金融領域長期發展所產生的結果,不過關鍵的轉折點是國際組織「防制洗錢金融行動工作組織(FATF)」1989年成立後,隔年1990公布一份文件:「THE FORTY RECOMMENDATIONS OF THE FINANCIAL ACTION TASK FORCE ON MONEY LAUNDERING」;中文為「防制洗錢金融行動工作組織的四十項建議」(文件內容可至法務部調查局下載英文版本查閱)。

其中的建議就有提到,為了協調國際之間的反洗錢措施,要求金融機構識別和驗證客戶身份的規定,其中之一就包含識別及披露實質受益人的要求。也是這份文件的出臺,標誌實質受益人概念在國際防制洗錢的框架當中,被正式引入並且成為各國制定反洗錢法規的基礎。

隨著四十項建議備受各國重視,也讓辨識實質受益人的舉措,在防制洗錢過程扮演關鍵作用。因為洗錢和恐怖攻擊的背後融資,多半涉及複雜的所有權結構,如果能辨識出隱藏其後的控制人和實質受益人,對於國家社會或相關企業的好處有:

常見的實質受益人識別方法與挑戰

方法一:客戶盡職調查

金融機構或企業與客戶成立業務關係之前,藉由客戶盡職調查來了解客戶的背景、業務性質及所有權結構;甚至在某些狀態之下,要求客戶填寫實質受益人聲明表,提供直接或間接持有公司股份的個人資訊。盡職調查的資料項目包括但不限於:

方法二: 全國商工行政服務入口網查詢

台灣經濟部商業司要求公司在設立和變更登記時,需要提供股東、董事資料,企業就可以到「全國商工行政服務入口網」,查詢公司/商業/工廠登記等具體資料。搜尋的項目包含:

針對上述項目進一步搜尋後,就可以獲得以下資訊:

藉由向地方註冊機關調閱公司或團體的股東或出資人名冊,搭配公開的財務資訊或公司年報,追蹤資金流向、股權變動,進一步有助於識別能擁有控制權的自然人。

方法三:委託第三方單位查閱公開記錄

除了上述方法,有的企業也會委託專業第三方機構進行調查,這類單位會協助追蹤公司公開資訊、財富排行榜、媒體新聞報導等方式,交叉比對客戶資訊,來識別可能的實質受益人對象。

上述的方法為何有時候非常困難有效識別實質受益人清冊,其主要挑戰包含:

上述挑戰就有一樁國際實際案例「巴拿馬文件洩漏事件」,匿名來源向德國《南德意志報》(Süddeutsche Zeitung)提供大量機密文件,揭露巴拿馬律師事務所莫薩克·馮賽卡(Mossack Fonseca)這家事務所幫助全球富豪、政治人物、企業家、名人等,利用離岸公司隱藏資產和逃稅。此事件爆發後凸顯許多離岸公司,被用來洗錢並掩蓋實質受益人的身分,藉此幫助實質受益人得以逃避監管,導致政府稅收減少,並產生金融體系風險等負面影響。

為了減少識別實質受益人的挑戰,企業可以強化的輔助方法,包含結合多項資訊來源進行交叉核實、提供員工識別過程的明確流程指引、以及搭配第三方工具,來提升實質受益人識別的效率和準確度。例如D&B合規管理平台除了具備自動化且不間斷的KYC/KYB 盡職調查與監控管理流程特色之外,更重要是該平台整合多方真實企業數據源,包含:

使用D&B合規管理平台之後,企業就能快速驗證、辨識潛在客戶、商業夥伴和第三方企業等資訊,有效追蹤實質受益人,並主動持續監控管理客戶與合作夥伴,減少企業在合作過程捲入對方廠商涉及洗錢等風險情況,幫助企業在發展的過程,都能謹慎地踏出營運每一步。