現今的經濟環境大多因市場競爭而選擇「信用交易」。由於先出貨後收款,企業自然必須承擔收不到錢的風險。所以

信用風險管理在現今市場交易過程中是非常重要的一環。企業可能面臨客戶因為財務困難、內部管理不當、商業糾紛甚至惡意倒閉導致的延遲付款,甚至不付款而產生的呆帳問題。

企業該如何減少甚至避免呆帳的產生,就是本文探討的重點。而最好的方法當然是

「事前預防」,事前預防永遠勝於事後檢討,當企業對客戶了解越清楚,對風險的掌握度就越高,相對地風險就越小。

新客戶的信用風險管理

大部分公司都會執行的對新客戶的事前徵信,了解客戶公司基本狀況,包括登記資料、股東和管理階層背景、員工人數、盡可能取得財務報表。除此之外,客戶交易夥伴的商業關係,甚至地區貿易風險和產業風險,都是企業應該盡可能要知道的。除了企業自己蒐集,也可以透過

第三方的客觀資料,可以幫助企業交叉比對檢視資料,判斷資料的真實性。

面對既有客戶信用風險管理中常見問題

1.無定期管理既有客戶的信用風險

企業信用管理常見的疏失為只對新客戶進行信用調查,但對舊客戶疏於管理,但根據裕利安宜保險公司的研究資料顯示:70% 的延遲付款都是來自既有客戶。良好信用風險管理不僅是針對有異常徵兆的既有客戶徵信還需要對長期往來客戶的定期調查甚至是主動對優良合作廠商的管理。

2.無客觀方式決定信用額度

此外,信用風險管理額度如何訂定,也是企業面臨一大問題。時常只憑老闆一句話或業務的回報,就決定客戶的信用額度,導致企業暴露於風險中。

3.缺乏管理的信用制度

更多時候企業有信用額度的制度但缺乏落實,許多企業只依靠網路搜尋調查客戶狀況,較少尋求專業機構協助。因為不正確的資訊來源,導致企業在做決策時,面臨財務風險,造成財務上的損失。

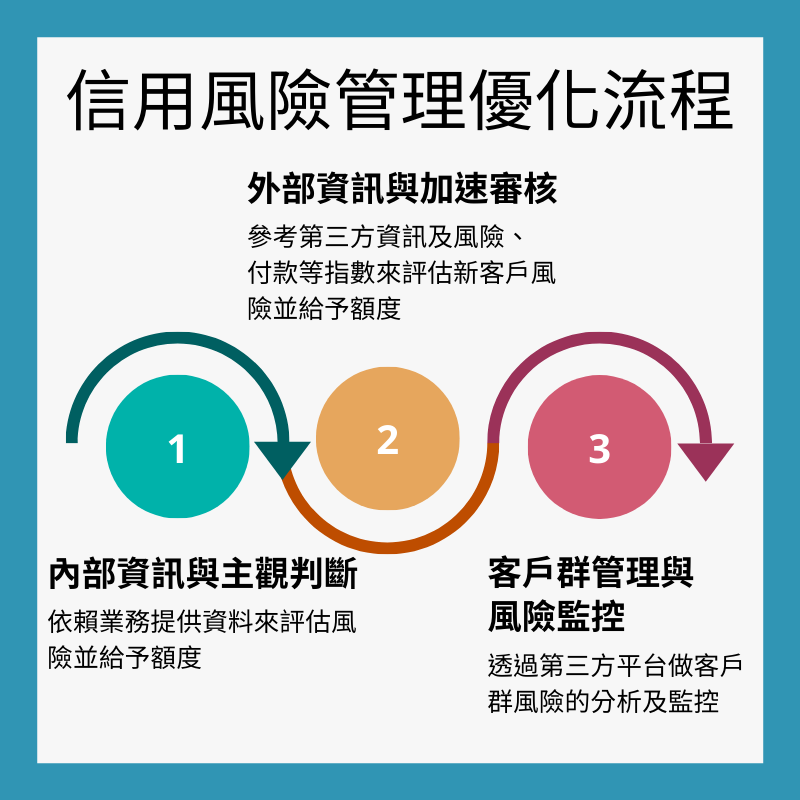

信用風險管理流程優化案例

更重要的是若企業規模成長後,客戶數量增加,該如何有效管理龐大客戶群的信用風險?此時

信用風險管理流程優化變得很重要。鄧白氏擁有豐富的經驗去協助企業做風險管理,以下為鄧白氏協助信用風險管理流程優化案例的分享:

從主觀到客觀決策

一間台灣精密加工設備暨工具製造商,一直以來都只依賴業務提供資料來評估風險及給予客戶風險額度,這樣不僅沒有客觀的判斷,也造成業務要背負著產生壞帳的壓力。這間製造商參考鄧白氏提供商業資訊報告、包含付款等指數來評估新客戶風險,

透過客觀資訊給予額度,不僅增加效率,也降低財務上的風險。

對客戶群定期監控並動態管理

當企業營運狀況穩定,每年度查詢的客戶資料從24家成長為200家時,這間製造商

決定導入數位工具更全面得監控客戶風險。將2/3的客戶透過第三方平台做客戶群風險的分析及監控,從

單點到動態全面管理客戶群,全面提升效率。