中東局勢升溫,台灣能源與供應鏈風險同步攀升

台灣對中東貿易依賴度、曝險與進出口影響解析

中東局勢升溫,台灣能源與供應鏈風險同步攀升

台灣對中東貿易依賴度、曝險與進出口影響解析

美商鄧白氏(Dun & Bradstreet)於今日發布最新研究報告,針對 2026 年初升溫的中東局勢對台灣經濟影響進行深度分析。報告指出,中東危機使台灣面臨「能源市場、物流中斷、貿易相關業務」等外部衝擊。儘管台灣對中東出口占比低,但進口對能源與關鍵化學原料的結構性依賴,使台灣面臨一定的風險。若中東衝突持續惡化,導致全球能源核心航道「荷莫茲海峽」受阻,其引發的斷鏈與成本暴漲將從生產端迅速擴散至物價與民生,恐削弱企業投資動能並加重消費者負擔。

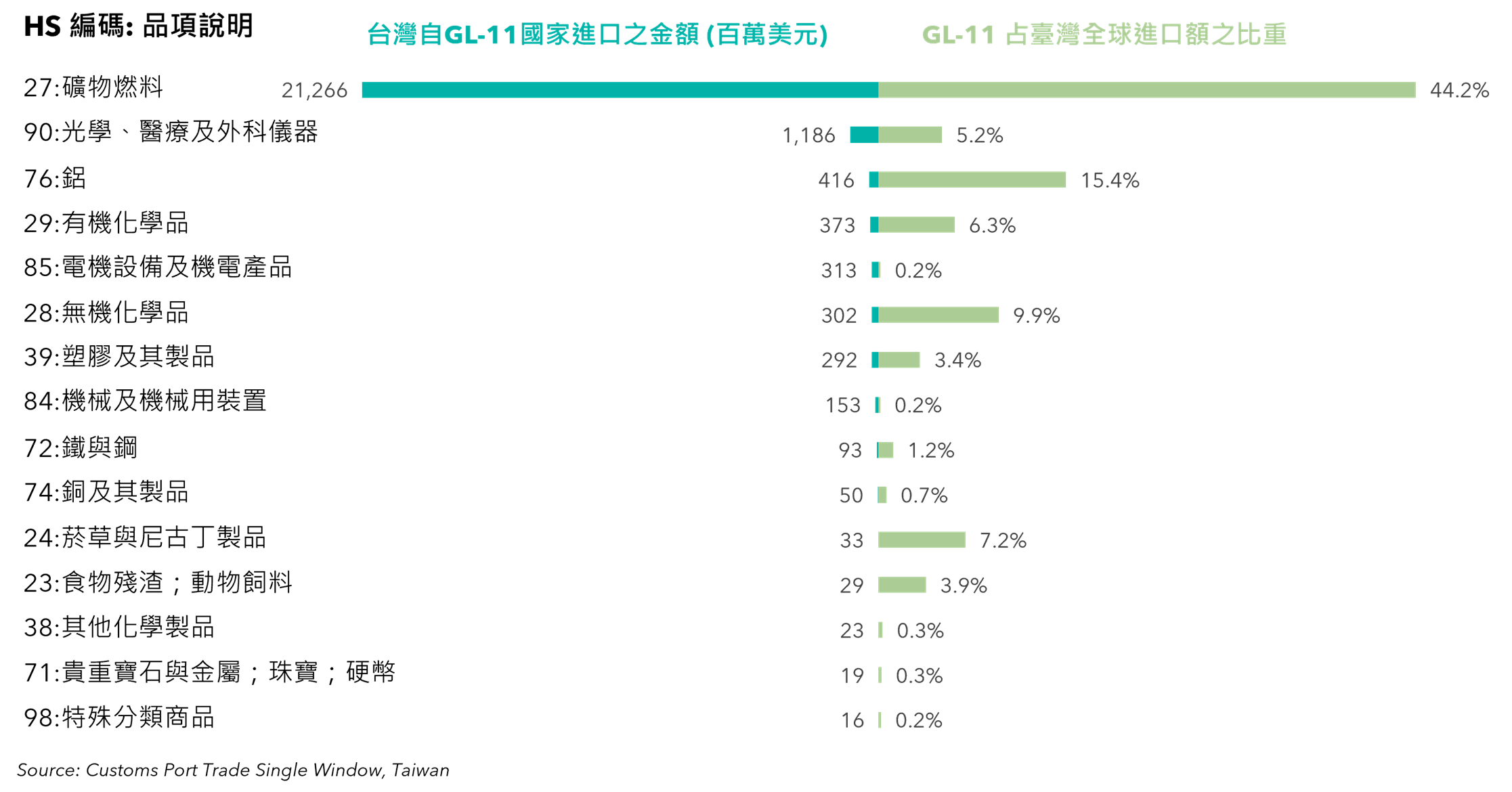

本報告分析中東危機升級對台灣經濟的外部衝擊,主要透過能源市場、物流及貿易相關業務影響。儘管中東地區(GL-11 國家)在台灣出口佔比僅約 0.7%,進口佔 5.1%,但因貿易集中於礦物燃料、有機及無機化學品、金屬及機械設備,區域中斷對台灣影響顯著。

註:GL-11 (Gulf–Levant‑11) 指巴林、伊朗、伊拉克、以色列、約旦、科威特、黎巴嫩、阿曼、卡達、沙烏地阿拉伯、阿拉伯聯合大公國等11國

2026 年 2 月底美以對伊朗的軍事打擊引發中東地區廣泛衝突,涉及多國面臨能源基礎設施及運輸路線威脅,帶來區域及全球經濟震盪。此衝突推升運輸、保險及融資成本,增加貿易不確定性,導致GL-11國家出口受阻、服務業疲軟及資本支出減緩,整體經濟成長放緩。

GL-11 國家貨幣多數與美元掛鉤,短期不易見幣值大幅貶值,但長期則可能因外匯存底消耗及流動性緊縮,造成宏觀金融壓力。

台灣進口中約 18.2% 以貨量計來自 GL-11 國家,顯示對該地區在大宗商品供應上依賴較深,尤其是能源與工業原料。出口則相對有限,僅占 2.3% 貨量,主要風險在於進口中斷對生產鏈的衝擊,而非出口市場喪失。

其他類別如機械設備、塑膠、煙草等 GL-11 國家佔比低,風險較小。

圖 1|台灣自 GL-11 國家進口結構

台灣對 GL-11 國家出口佔比低(0.7%),主要影響為市場進入受限。車輛及零件出口受衝擊較大,GL-11 國家占此類出口 7.7%,沙烏地阿拉伯占半數。其他如紡織品、精密儀器及機械零件等亦受影響,但整體對台灣經濟宏觀層面影響有限,主要是相關企業及勞工面臨營收及就業壓力。

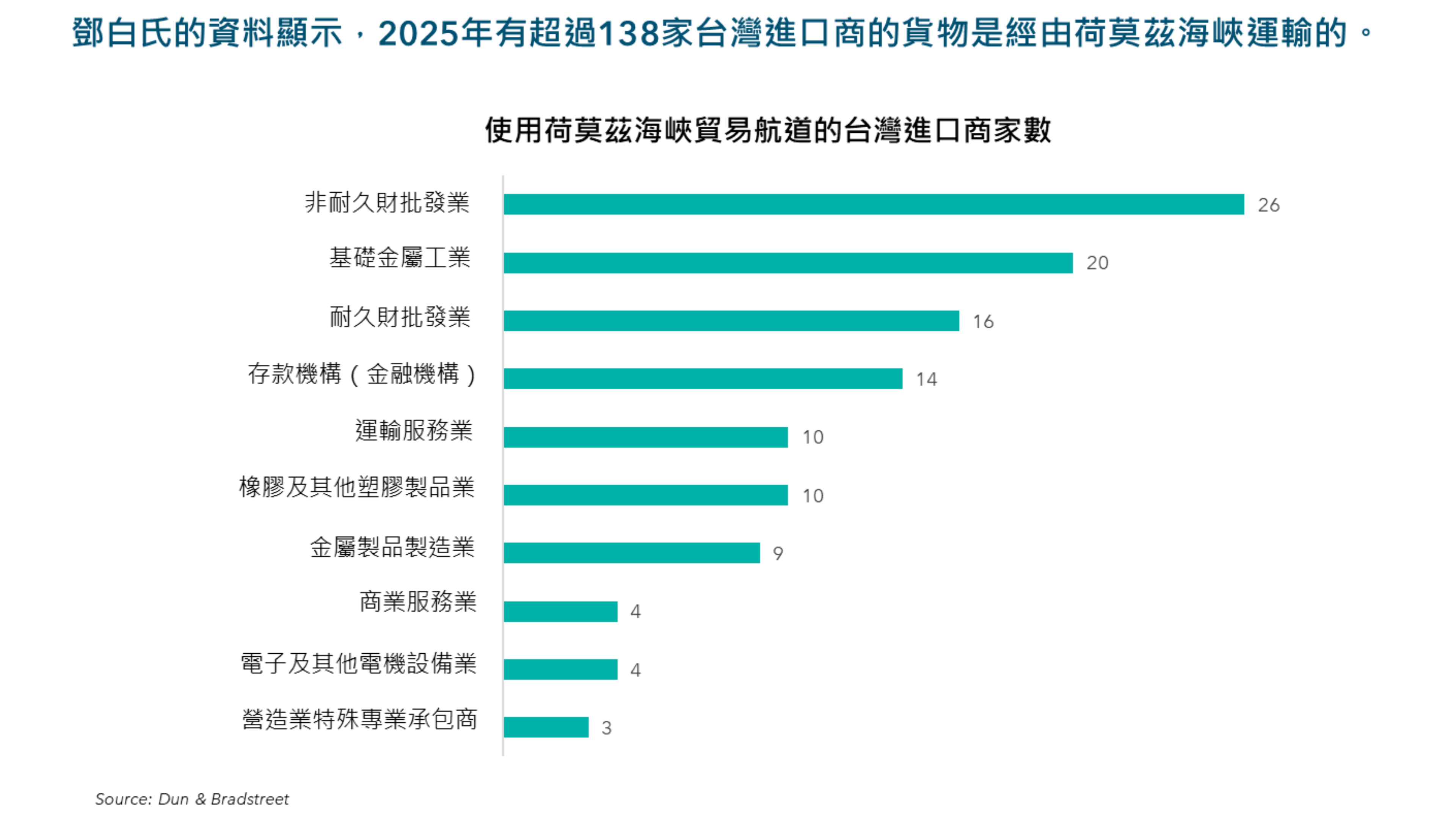

荷莫茲海峽為全球最重要的能源運輸瓶頸,僅 54 公里寬,航道更狹窄至 3.7 公里,約占全球海運石油貿易 25%,其中 80% 流向亞洲。液化天然氣運輸亦高度依賴此路線,約占全球 LNG 貿易五分之一。此地區地緣政治風險極高,任何干擾均迅速反映在能源價格及市場波動。

根據數據顯示,2025 年有超過 275 家台灣出口商及 138 家進口商依賴此航線,面臨資金周轉壓力、付款延遲及生產中斷風險。此航線中斷不僅影響物流,更加劇信用風險與融資困難。

圖 2|荷莫茲海峽航道曝險:台灣進口企業數(D&B)

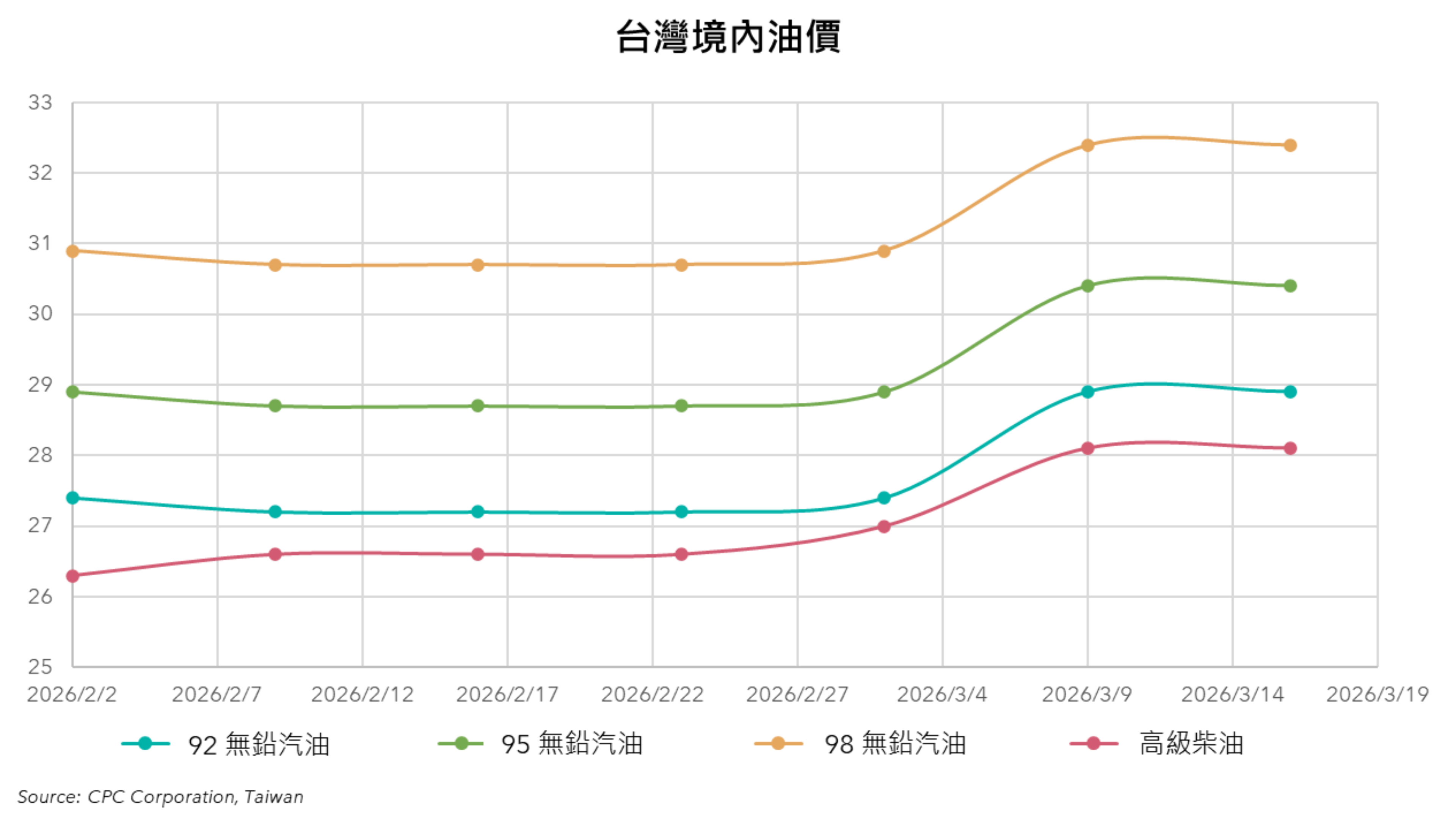

台灣能源進口依賴度超過 95%,其中 GL-11 國家供應約 68% 的原油,尤其沙烏地阿拉伯、科威特、阿拉伯聯合大公國等國佔比顯著。2026 年 3 月初布蘭特原油價格一度飆升至每桶 119 美元,後回落至約 88 至 92 美元,3 月中再度突破 100 美元。油價上漲已推升零售燃料價格,政府短期內以價格凍結措施緩解消費者壓力,但中東局勢的未來動向仍至關重要,政府可能因此需投入更多資源以穩定油電等基礎能源價格,並支撐具戰略性的產業,形成財政壓力。

能源成本上升首先衝擊工業與運輸業,這兩者合計消耗石油產品超過八成。成本增加將透過生產鏈、物流及零售價格,影響整體通膨與企業利潤,央行面臨抑制通膨與支持經濟成長的兩難。

圖 3|台灣油價變化(CPC)

荷莫茲海峽的替代路線有限且產能不足,台灣若失去該航道能源供應,必須尋找成本更高、運輸更遠的替代來源,且面臨全球競爭壓力。對台灣而言,重點不在出口找買家,而是以可控成本確保替代能源供應;改向美國等非海灣來源需要時間,且將增加運費、油輪吃緊、煉廠調整成本,並面臨其他亞洲進口國競爭。理想情況是衝突盡快結束,以維持產業競爭力並減輕對消費者的衝擊。