當企業交付商品/服務過程,客戶應該支付但尚未支付的款項就稱為「應收帳款」,這筆還沒收到的應收帳款債權,直接轉讓給銀行、融資公司這類機構,由他們先支付給企業獲得應收帳款等值的資金,這樣的業務形式就稱為應收帳款承購/融資。

目前台灣要進行應收帳款承購服務的作業流程,可分為以下幾個步驟。

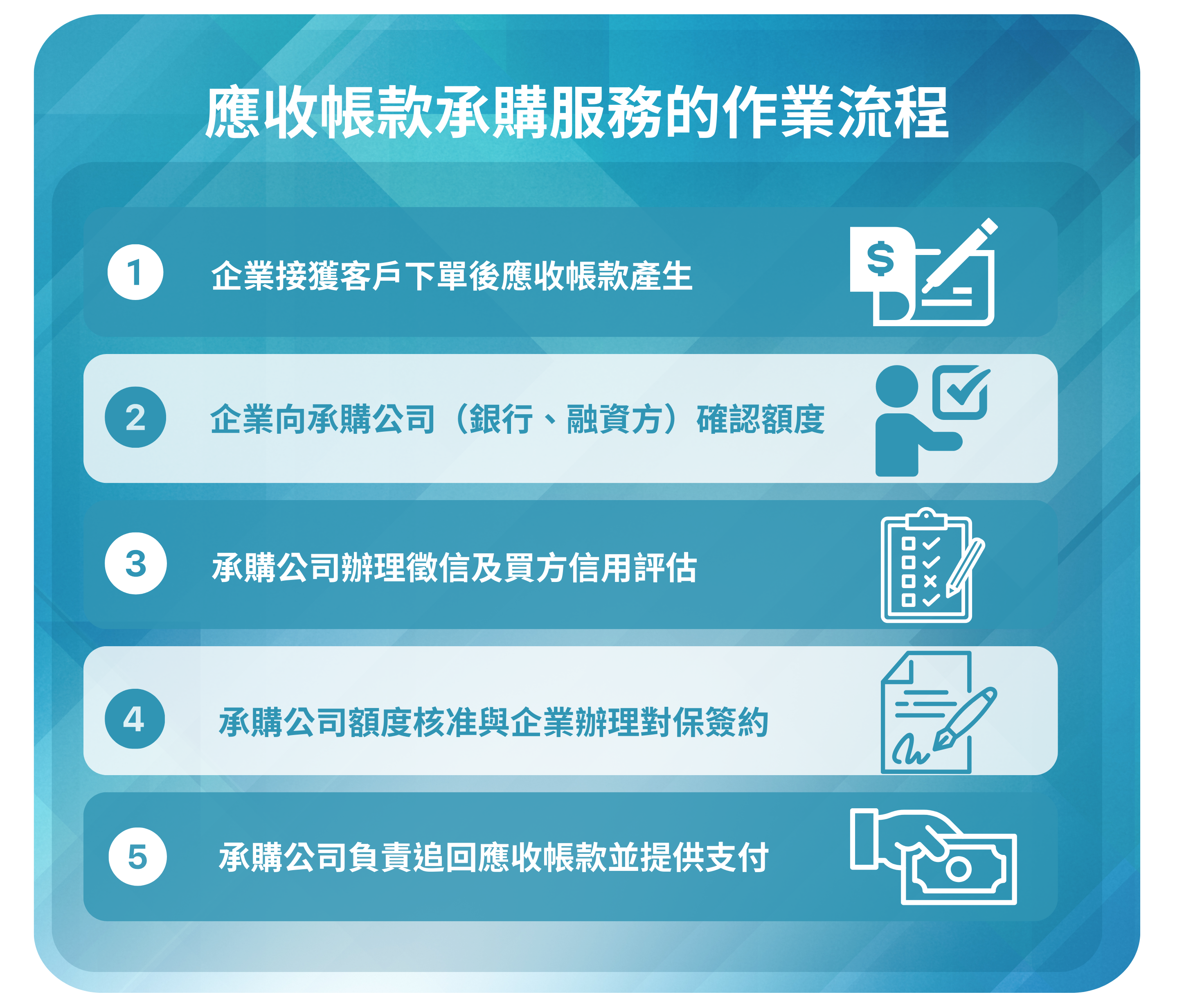

第一步 企業接獲客戶下單後應收帳款產生:企業在向客戶提供貨物或服務,產生應收帳款的具體明細,並將帳單交付給客戶後形成應收帳款。

第二步 企業向承購公司(銀行、融資方)確認額度:企業決定將應收帳款轉讓給應收帳款承購公司,企業必須跟應收帳款承購公司進行協商條款,討論內容包含交易額度、折扣率、資金提供方式等具體細節。

第三步 承購公司辦理徵信及買方信用評估:承購公司需要針對買方(企業的客戶)信用狀況進行評估,包含蒐集買方的財務報表、營業狀況等資料並進行分析,確保買方能夠按時支付應收帳款。

第四步 承購公司額度核准與企業辦理對保簽約:根據上個步驟承購公司接著要跟企業確認融資額度,並簽訂應收帳款承購協議或合約書。承購協議完成後,也代表應收帳款的所有權轉讓給承購公司,後續承購公司有權收回買方的應收帳款。

第五步 承購公司負責追回應收帳款並提供支付:完成簽約後,企業就可以跟承購公司申請墊付款項,等於是承購公司要先支付應收帳款的一部分費用給企業。後續等到客戶支付應收帳款日期,承購公司要負責追回應收帳款,並辦理帳款銷帳及撥付帳款餘額給賣方企業。

從上述流程可以接著追問,若客戶發生破產或遇到突發狀況,而無法支付帳款,這時候是由企業還是承購公司來吸收這次的損失?根據這類情境,可根據當時企業與承購公司簽訂的合約內容,是屬於「有追索權」或「無追索權」。

有追索權:當企業的客戶依約交付貨物/服務後仍沒有支付帳款的時候,銀行/承購公司「有權力」可以向企業買回未付款的應收帳款,也就是企業需要認賠沒收到的款項。

無追索權:當企業的客戶因信用風險或因還款能力問題而未在期限內支付帳款,企業也已經依約定的發票淨額比例取得融資資金,銀行/承購公司「不能要求」企業返還融資款項。若企業尚未取得融資資金,銀行/承購公司就要將依約定,百分比支付理賠金額。

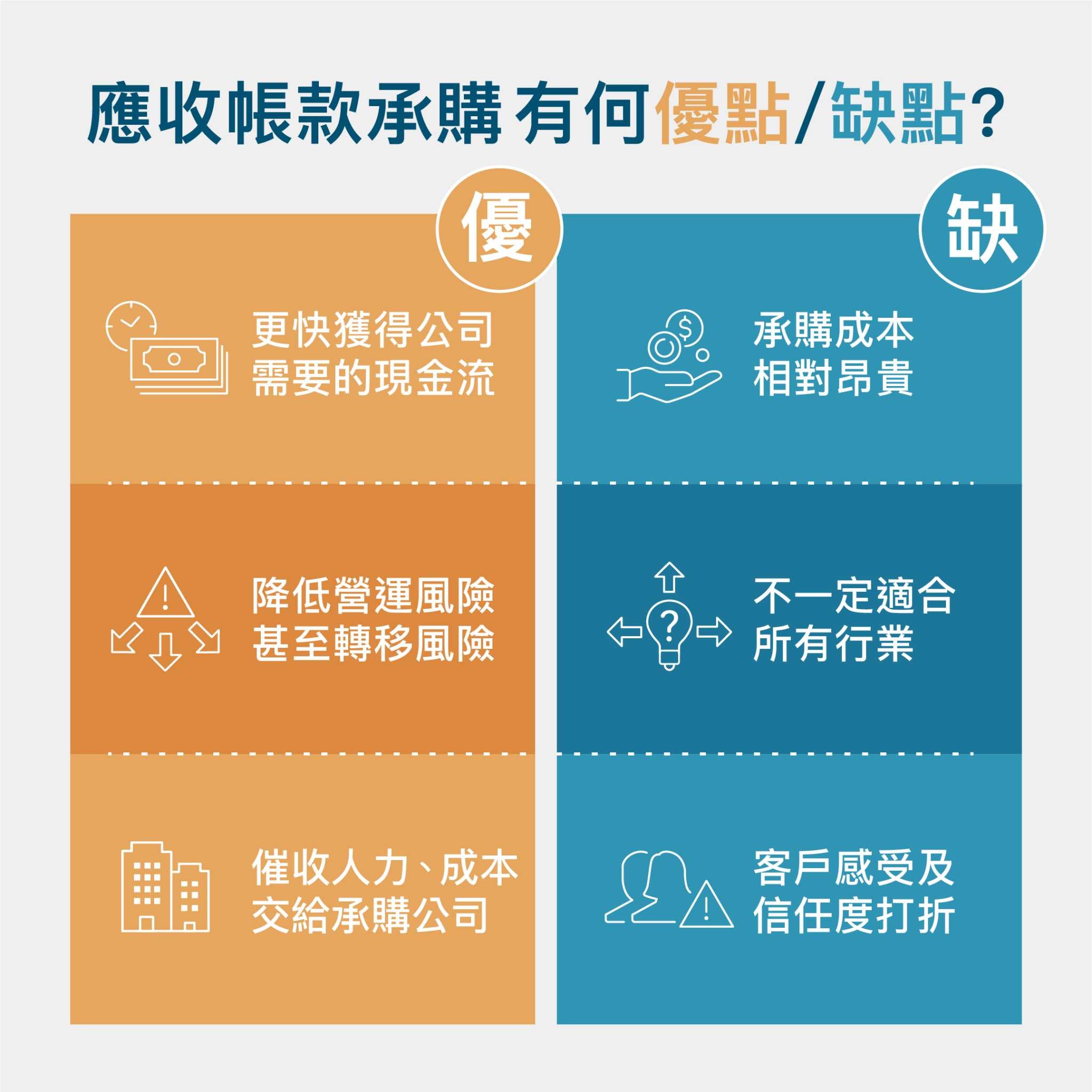

企業透過應收帳款承購可以在營運過程,帶來幾項明顯的好處。

更快獲得公司需要的現金流:可以不用等到應收帳款到期日,加速資金流動效率,緩解資金壓力或是把現金流運用到其他面向的投資。

降低營運風險甚至轉移風險:透過應收帳款轉讓給承購公司,把客戶可能不支付應收帳款的風險轉移給承購公司,若客戶確定無法支付款項,在承購公司無追索權條件下,損失部分由承購公司承擔。

催收人力、成本交給承購公司:對於應收帳款往往需要人力催討,跟承購公司合作後,由他們負責追帳作業,可減輕企業相關的人力及時間成本。

企業想透過應收帳款承購獲得保障,但相對也必須在幾個面向必須要注意的。

承購成本相對昂貴:應收帳款承購會涉及幾個方面的費用支出,包含承購費、利息及相關管理費。費用的多寡取決該次應收帳款的金額、客戶信用風險、以及交易具體條款內容,有時候這類融資方式比起其他融資方案的費用相對昂貴,企業要評估可承受的成本支出。

不一定適合所有行業:特別是有些產業的貿易方式,是屬於較長的帳款週轉週期,這種情況可能就不太適合應收帳款承購,因為過長的週期會墊高承購成本。

客戶感受及信任度打折:有些企業不太喜歡與承購公司或是銀行有太多融資方面的往來,尤其在承購過程會被調查公司的信用評比,這可能會間接影響企業與客戶之間的信任感。

企業在選擇分攤信用風險的工具當中,除了應收帳款承購,有的也會搭配使用信用保險與事前企業信用評估。根據這三項工具的特色,整理出下方的比較表格。

|

特徵 |

應收帳款承購 |

信用保險 |

事前企業信用評估 |

|

本質目的 |

應收帳款轉讓,轉嫁信用風險、提高現金流 |

保險,降低信用風險、提高現金流 |

信用評估,選擇合適的客戶、降低信用風險 |

|

涉及階段 |

後期管理,交易完成後較相關 |

提前風險管理,與交易展開前和進行中相關 |

事前風險管理,與交易展開前相關 |

|

適用情境 |

主要針對已生成的應收帳款訂單 |

適用於整個應收帳款組合 |

主要在建立業務關係前對特定客戶進行評估 |

|

資金提供 |

提供即時的資金,通常是應收帳款價值的一部分 |

不提供即時資金,主要是提供風險保護 |

不提供即時資金,只提供事前風險評估 |

|

風險轉移 |

部分風險轉移到承購公司 |

部分風險轉移到保險公司 |

企業自身承擔風險 |

|

所需成本 |

包括承購費、利息、管理等成本相對高昂 |

當次合約的保費支付 |

風險評估調查費用 |

從上表可以看出,這三項工具主要涉及的階段不同,以及成本費用、風險轉移也會根據不同情境有所差異。例如企業想要找到合適的客戶合作降低風險,但不希望承擔過高的評估費用,就可以考慮使用事前企業信用評估。有的企業選擇借助鄧白氏的數據分析能力,採用D&B Finance Analytics財務風險管理平台,藉此管理客戶信用風險評估並掌握客戶資訊。

D&B Finance Analytics 内置「信用智能平台」協助企業財務和信用團隊一站式完成客戶信用評估及收款,簡單幾個步驟,就能從介面上掌握到想知道的客戶/經銷商的企業財務資訊及信用評等報表。另外,對於企業營運的幫助,可以加速財務的審核速度,也能讓法務提早準備合約,業務有充裕時間與經銷商溝通,開啟更有效率的合作情境。

瞭解更多請點此連結:https://reurl.cc/0ZL0yb