呆帳(Bad Debts)指的是企業提供貸款或其他債權行為,當客戶、借款人不再有能力或無意願償債,導致企業無法回收款項,在會計帳目上,就會被列為「呆壞帳費用」。

呆壞帳費用產生後,會讓公司損益表的應收帳款金額變少,因此呆帳會影響一家企業的財務預測及造成現金流不穩定,更嚴重者,影響企業的信用評等和聲譽。所以一家營運良好的企業,為了維持自身金流穩定,必定要適時監督客戶信用與金流狀況。如何妥善處理呆帳,並適時監測自身與客戶財務風險,成了企業經理人的必修課。

對方失蹤、失去聯絡

對方多次不守合約承諾

付款逾時的天數拉長

對方因欠債被第三方控告

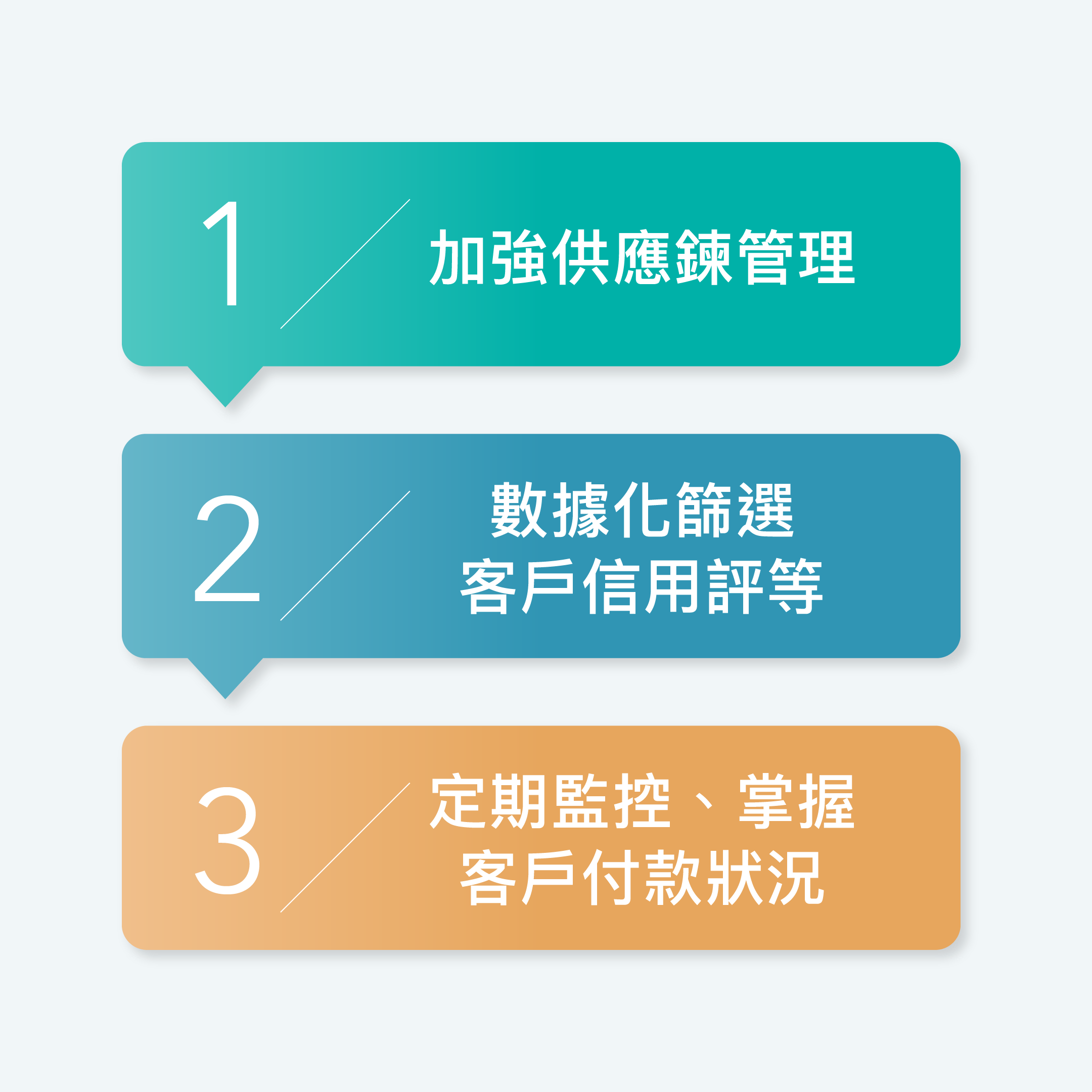

既然呆帳對企業的運營及財務有潛在負面影響,企業該如何避免呆帳發生?以下說明事後補救、事前預防兩個階段的建議。

商業活動屬於長期且持續性,因此針對所有交易項目、應收款項都應該定期進行監控,並且透過數位工具的追蹤,盡可能及早發現可能遲付或逾期付款的可能性,曾經使用過鄧白氏風險預測工具的製造業廠商曾說藉由鄧白氏扮演第三方公正的角色,透過預測型數據及供應商資訊管理,及早分析並掌握客戶群體風險,避免該家企業因資訊不對稱,而導致呆帳的情況發生。其中,D&B Finance Analytics財務風險管理平台,内建「信用智能平台」和「智慧應收款項平台」,協助企業財務和信用團隊一站式完成客戶信用評估及收款。

從事後補救到事前預防措施,有效降低呆帳風險,是保護企業財務健康的不二法門。除了在組織內建立風險管理機制、執行嚴謹的信用政策、加強與客戶溝通之外;也可透過數位平台提供客觀可信任的數據報告,幫助企業掌握每一筆應收帳款資料,讓呆帳損失比例達到最小化。